Cómo aceptar pagos en Internet (crédito, ACH, PayPal, códigos QR+)

Cómo aceptar/cobrar pagos en línea

Tener la capacidad de cobrar pagos en línea se ha convertido en una parte cada vez más importante de hacer negocios. La facilidad y comodidad de pagar en línea con diversos métodos ha hecho que cada vez más clientes compren más productos y servicios que nunca.

Ofrecer múltiples formas de aceptar pagos en línea puede mejorar las tasas de pago. También puede reducir la fricción interna, ya que los clientes son más propensos a completar una compra cuando hay una variedad de opciones de pago disponibles.

Le mostraremos cómo aceptar pagos con tarjeta de crédito en línea a través de una variedad de métodos, así como algunos consejos para empezar.

¿Cómo funciona el procesamiento de pagos?

Los pasos básicos del procesamiento de pagos con tarjeta de crédito siguen siendo los mismos, independientemente de si el pago es en persona o en línea:

- Autorización-El banco comprobará si el titular de la tarjeta de crédito dispone de los fondos necesarios para cubrir el coste de la compra. Si se aprueba, el banco enviará un código de autorización al comerciante.

- Captura-Los fondos se transfieren de la cuenta del titular de la tarjeta a la cuenta del comerciante. La captura suele producirse entre 24 y 48 horas después de la autorización.

- Liquidación- El banco del comerciante ingresa los fondos de la transacción aprobada en la cuenta del comerciante. Dependiendo del banco, este proceso puede tardar entre uno y cinco días.

¿Qué es la forma más segura de aceptar pagos en línea?

Aunque es una forma cómoda de hacer negocios, aceptar pagos de cualquier tipo por Internet conlleva cierto riesgo. Pero hay formas de minimizar ese riesgo y mantener a salvo la información de tus clientes.

Existen muchos procesadores de pagos, pero no todos tienen la misma reputación. Asegúrate de investigar y elegir un procesador que tenga buena reputación y sea conocido por su seguridad. Algunos de los procesadores más populares y reputados son Stripe, PayPal y Venmo.

El cifrado es un proceso que codifica los datos para que sólo puedan ser descifrados y leídos por las partes autorizadas. La mayoría de los procesadores de pagos utilizan el cifrado por defecto, pero siempre es bueno volver a comprobar que el procesador que utilizas dispone de esta medida de seguridad.

La autenticación de dos factores es una capa adicional de seguridad que requiere que los usuarios proporcionen dos datos de identificación en lugar de sólo uno. Por ejemplo, cuando inicias sesión en tu cuenta de Stripe o PayPal, primero introduces tu nombre de usuario y contraseña como de costumbre.

A continuación, Stripe o PayPal también envían un código a tu teléfono, que tienes que introducir para poder acceder a tu cuenta. Esto hace que sea mucho más difícil para alguien hackear tu cuenta, ya que necesitaría tanto tu contraseña como el acceso a tu teléfono para hacerlo.

Cómo crear un sistema de pago en línea?

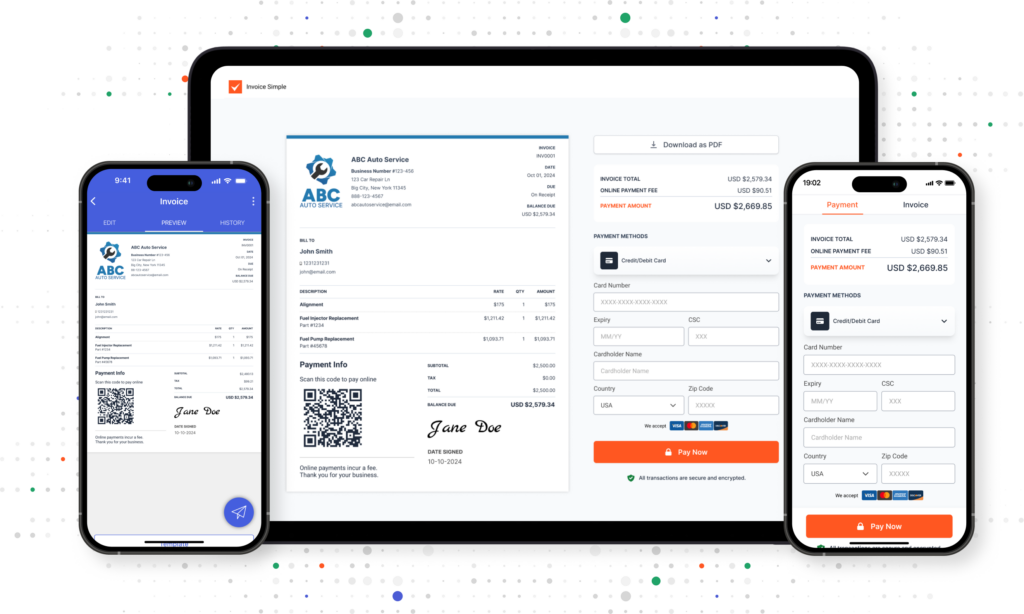

Crear un sistema de pago en línea puede ser intimidante, pero no tiene por qué serlo. Es muy sencillo, y procesamiento de pagos de facturas en línea como Invoice Simple lo hace aún más fácil.

A modo de ejemplo, le mostramos cómo configurar el sistema de pago en línea de Invoice Simpleen un abrir y cerrar de ojos:

- Cree una cuenta en Invoice Simple introduciendo su dirección de correo electrónico y creando una contraseña.

- Los pagos pueden configurarse desde Configuración o directamente en la página de creación de la factura.

- Active Aceptar pago en línea. Se le dirigirá a la página de asociación Invoice Simple con Stripe y PayPal.

- Haz clic en Empezar. Se le dirigirá a una pantalla de inicio de sesión.

- Inicie sesión con su cuenta de empresa de PayPal existente o siga las instrucciones para crear una nueva cuenta de empresa de Stripe o PayPal.

- Configure sus depósitos automáticos.

Configurar un sistema de pago online puede parecer complicado a primera vista. Pero un software de facturación fácil de usar se encarga del trabajo duro por ti, para que puedas centrarte en tu negocio.

¿Cuál es la diferencia entre una cuenta de comerciante y un proveedor de servicios de pago?

Tanto las cuentas de vendedor como los proveedores de servicios de pago son opciones viables para las empresas que desean aceptar pagos con tarjeta de crédito y débito de sus clientes. Sin embargo, hay algunas diferencias clave entre ambos que debes conocer antes de decidirte.

Una cuenta de comerciante es un tipo de cuenta bancaria que permite a las empresas aceptar pagos con tarjeta de débito o crédito. Para crear una cuenta de comerciante, tendrás que pasar por un banco adquirente o un proveedor de servicios asociado.

Los clientes facilitan la información de su tarjeta de crédito/débito en su sistema de punto de venta (TPV). A continuación, el procesador de tarjetas envía los datos de la transacción a su cuenta de comerciante. Su proveedor de cuentas comerciales confirma con el emisor de la tarjeta del cliente que hay fondos suficientes disponibles.

Una vez confirmados los fondos, el proveedor de su cuenta de comerciante adelantará a su empresa los fondos correspondientes a esa transacción. La principal ventaja de utilizar una cuenta comercial es que tendrás más control sobre tus pagos.

Los proveedores de servicios de pago (PSP) ofrecen servicios similares a las cuentas de comerciante, pero no le obligan a abrir una cuenta aparte. Los PSP procesan los pagos a través de su propia plataforma e ingresan los fondos en la cuenta de su empresa.

Los PSP son mucho más fáciles de configurar que las cuentas de comerciante, lo que puede ser ideal para las pequeñas empresas que están empezando. No hay un largo proceso de solicitud y suelen tener comisiones más bajas que las cuentas comerciales.

¿Cómo puedo aceptar pagos con tarjeta de crédito gratis?

Lamentablemente, no existe una forma realmente "gratuita" de aceptar pagos con tarjeta de crédito en Internet. Como cualquier otra empresa, los procesadores de pagos necesitan cubrir sus costes y obtener beneficios.

Las tarjetas de crédito y débito tienen tasas de intercambio que paga el banco del comerciante al banco del titular de la tarjeta. Además, todos los pagos con tarjeta se procesan a través de redes de tarjetas (Visa, Mastercard, Discover, etc.), y esas redes cobran una comisión por sus servicios.

Pero puede evitar pagar comisiones de procesamiento por adelantado utilizando un procesador que cobre por transacción. También puedes repercutir las comisiones al cliente incluyéndolas en el coste final.

Transacciones con tarjeta de crédito frente a transacciones con tarjeta de débito

Los procesadores de pagos pueden tratar las transacciones con tarjeta de débito de forma diferente a las transacciones con tarjeta de crédito, y hay algunas razones para ello. Por un lado, las tarjetas de débito están vinculadas directamente a una cuenta bancaria, lo que significa que los fondos suelen estar disponibles inmediatamente.

Esto reduce el riesgo de impago, que siempre preocupa en las transacciones con tarjeta de crédito. Además, las transacciones con tarjeta de débito suelen tener comisiones más bajas que las transacciones con tarjeta de crédito.

En cambio, las transacciones con tarjeta de crédito se tramitan primero a través de la entidad emisora de la tarjeta. Así, cuando un cliente paga con tarjeta de crédito, el banco asociado a la tarjeta de crédito básicamente concede a la empresa de tarjetas de crédito un préstamo que el cliente devolverá más tarde.

Las empresas de tarjetas de crédito suelen cobrar comisiones más elevadas por procesar las transacciones que las empresas de tarjetas de débito porque consideran que las transacciones con tarjetas de crédito son más arriesgadas.

Comisiones a tener en cuenta en el procesamiento de pagos

Las comisiones de procesamiento de pagos son cargos que las empresas deben pagar por aceptar pagos con tarjeta de crédito u otros medios electrónicos. Estas comisiones las puede cobrar la empresa de procesamiento, el emisor de la tarjeta de crédito o ambos.

Y aunque puedan parecer gastos pequeños, pueden acumularse rápidamente para una pequeña empresa. Si conoce algunos de los diferentes tipos de comisiones de procesamiento de pagos y cómo funcionan, puede estar seguro de que no está pagando más de lo necesario.

Gastos de tramitación: El primer tipo de comisión que puede encontrar es una comisión de procesamiento. Se trata de una comisión cobrada por la empresa que procesa los pagos con tarjeta de crédito. Las comisiones de procesamiento suelen ser un porcentaje del importe total de la transacción, más una comisión fija por transacción.

Por ejemplo, si le cobran un 3,5% + 0,50 $ por transacción, eso significa que pagará 0,50 $ además del 3,5% del precio total de la compra cada vez que alguien compre algo en su empresa utilizando una tarjeta de crédito.

Tasas de intercambio: Las tasas de intercambio las fijan los emisores de tarjetas de crédito y se pagan al banco emisor de la tarjeta cada vez que se produce una transacción. Las tasas de intercambio suelen ser un porcentaje del importe de la transacción, más una tasa fija por transacción.

Por ejemplo, si le cobran un 1,5% + 0,10 $ por transacción, eso significa que pagará 0,10 $ además del 1,5% del precio de compra cada vez que alguien compre algo en su empresa utilizando una tarjeta de crédito.

Cuota de servicio comercial: Una cuota de servicio comercial es una cuota mensual que cobran algunos bancos o procesadores de pagos a cambio de permitir a las empresas aceptar pagos con tarjeta de crédito. Las comisiones pueden oscilar entre 10 y 25 dólares al mes, según el banco o el procesador.

Comisión de evaluación: Visa y Mastercard cobran una comisión de evaluación basada en el volumen mensual de ventas con tarjeta de crédito. Las comisiones de evaluación suelen rondar el 0,11% del volumen de ventas mensual, pero pueden variar en función de las tarjetas que utilicen con más frecuencia sus clientes (por ejemplo, Visa frente a Mastercard).

Dependiendo del procesador, la pasarela y el plan que elija, puede haber costes adicionales como:

- Gastos de establecimiento

- Cuotas anuales

- Cuotas mensuales de suscripción

- Comisiones por rescisión anticipada

- Tasas de conformidad con la industria de tarjetas de pago (PCI)

- Tasas de declaración

- Cuotas mínimas mensuales

- Tasas de acceso

Es importante leer detenidamente la letra pequeña al seleccionar el procesador, la pasarela o el plan de pago. No querrás llevarte sorpresas con comisiones que no habías previsto.

Principales proveedores de procesamiento de pagos en línea/móviles

Gracias al auge del comercio en línea y móvil, las empresas disponen ahora de diversas opciones a la hora de procesar los pagos. Veamos algunos de los principales proveedores de procesamiento de pagos y exploremos las distintas formas en que pueden ayudar a su empresa a aceptar pagos en línea y sobre la marcha.

Raya

Stripe se posiciona como el procesador que te permite ser "global desde el primer día". Respaldan esta afirmación admitiendo más de 135 divisas.

Además de aceptar pagos con tarjetas de débito, crédito y monederos digitales, Stripe también acepta numerosos tipos de tarjetas de crédito utilizadas en todo el mundo. Entre ellas se incluyen American Express, Diners Club, Mastercard, Visa, UnionPay, JCB, Allpay, WeChat Pay, etc.

Stripe es uno de los favoritos de muchos vendedores en línea, especialmente los que realizan ventas internacionales.

PayPal

Con más de 250 millones de usuarios activos en todo el mundo, PayPal facilita el envío y la recepción de pagos desde cualquier lugar del mundo. Proporcionan las herramientas necesarias para integrar PayPal en su sitio web y configurar una pasarela de pago segura.

Unirse a PayPal es gratis y, lo mejor de todo, no hay cuotas de alta ni mensuales. Sólo pagas cuando realizas una transacción.

Invoice Simple

Invoice Simple es una plataforma de facturación y pago que facilita la creación y gestión de facturas desde tu ordenador o dispositivo móvil. Con Invoice Simple, puedes cobrar con tarjeta de crédito, transferencia bancaria o PayPal.

Se han asociado con Stripe y PayPal para ayudarte a cobrar de forma más rápida y sencilla. A tarifa de procesamiento se resta del importe total pagado en cada factura.

Venmo

Con más de 250 millones de usuarios activos en todo el mundo, PayPal facilita el envío y la recepción de pagos desde cualquier lugar del mundo. Proporcionan las herramientas necesarias para integrar PayPal en su sitio web y configurar una pasarela de pago segura.

Unirse a PayPal es gratis y, lo mejor de todo, no hay cuotas de alta ni mensuales. Sólo pagas cuando realizas una transacción.

Cuadrado

Square es un proveedor de procesamiento de pagos móviles que ofrece a las empresas un lector de tarjetas gratuito para aceptar pagos con tarjetas de crédito y débito.

Los usuarios sólo pagan por transacción, sin contratos a largo plazo ni cuotas mensuales. Además, con la nueva Cash App de Square, las empresas también pueden aceptar pagos con Bitcoin.

Apple Pay

Apple Pay permite a los usuarios introducir información de contacto, pago y envío de forma rápida y segura con solo pulsar un botón. Puede utilizarse en sitios web, en tiendas, por app y a través de Business Chat o iMessage.

Apple Pay no cobra ninguna comisión. Sin embargo, es posible que los comerciantes deban abonar las comisiones de procesamiento típicas de los proveedores de tarjetas de crédito/débito.

Google Pay

Google Pay ofrece una herramienta de pago para empresas, sitios web y aplicaciones que se puede configurar en cuestión de minutos y empezar a aceptar pagos de inmediato. Google Pay permite a los usuarios de Google pagar en línea de forma segura con solo pulsar un botón.

Google Pay no cobra comisiones a sus usuarios. Sin embargo, al igual que ocurre con Apple Pay, los proveedores de tarjetas de crédito/débito pueden cobrar a los comerciantes las típicas comisiones de procesamiento.

Conecte a sus clientes con su sistema de pago en línea

Como empresario, es importante facilitar a los clientes el pago. Cuanto más fácil sea conectar a los clientes con su sistema de pago, mejor será para su negocio. Aquí algunas formas de conectar a sus clientes con su sistema de pagos en línea sistema:

Enlaces de pago

Los enlaces de pago son URL seguras y compartibles que conectan al usuario con un formulario de pago personalizado. Pueden incrustarse directamente en presupuestos y facturas, así como en correos electrónicos, mensajes de texto, chats y aplicaciones de mensajería.

Códigos QR

Los códigos QR son una de las formas más eficaces de añadir enlaces de pago a las facturas. Son códigos de barras cuadrados que pueden escanearse con teléfonos inteligentes. Una vez escaneados, los usuarios son redirigidos a un portal de pago.

Los códigos QR son prácticos para los clientes que prefieren una factura en papel pero quieren pagar en línea. Pueden escanear rápidamente el código y autorizar el pago en lugar de enviar un cheque por correo o buscar un portal de pago en línea. Por no mencionar que los códigos QR de las facturas le ayudan a cobrar más rápido.

¿Preocupaciones por la seguridad? Los códigos QR son un método de pago seguro. Utilizan la encriptación para proteger la información confidencial. Además, puedes añadir más medidas de seguridad a los códigos QR, como la protección por contraseña, para evitar el fraude.

Y desde el punto de vista empresarial, los códigos QR son rentables. No necesita hardware ni software adicional para generar y mostrar códigos QR en sus facturas. Es una forma sencilla de agilizar los pagos sin añadir gastos adicionales a su empresa.

Obtenga más información sobre cómo puede incluir códigos QR en sus facturas para agilizar los pagos.

Pago de facturas en línea

Utilizar un sistema de gestión de facturas con portales de pago incorporados es una excelente forma de conectar a los clientes con su sistema de pago en línea. Los sistemas de gestión de facturas facilitan la creación y el envío de facturas visibles.

Los portales de pago integrados facilitan y agilizan el pago a los clientes. Además, puede utilizar el mismo sistema para hacer un seguimiento de los pagos, de modo que siempre sepa quién ha pagado y quién no. Es una forma estupenda de agilizar el proceso de pago online.

Portal web

Crear un portal web es una excelente forma de agilizar el proceso de pago para sus clientes. Un portal web no es más que un enlace entre su sitio web y el sitio web o la plataforma de su proveedor de procesamiento de pagos.

El primer paso es elegir un proveedor de procesamiento de pagos que ofrezca portales web. Una vez que haya creado una cuenta y obtenido sus credenciales de acceso, podrá acceder al creador de portales de su proveedor. Aquí es donde configurará el aspecto de la página de su portal.

Asegúrese de que los campos del formulario están correctamente asignados a los campos correspondientes de la plataforma de su procesador de pagos. Cuando estés satisfecho con el aspecto, puedes publicar la página del portal y empezar a aceptar pagos.

Inicie hoy mismo su primera factura en

Cree facturas personalizadas y profesionales en

y conecte con los clientes